FMI: Perspectivas para América Latina y el Caribe, en transición

Por Alejandro Werner

Tras un comienzo difícil a principios de año, las condiciones tanto externas como internas en América Latina han mejorado. Pero las perspectivas para la región son todavía inciertas.

Alejandro Werner

Los precios de las materias primas se han recuperado con respecto al mínimo que registraron en febrero de 2016, pero se espera que permanezcan en niveles bajos en el futuro previsible. A esto se suma una interrupción, o incluso una reversión, de las fuertes depreciaciones del tipo de cambio en algunas de las mayores economías de la región.

Más recientemente, el referéndum realizado en el Reino Unido a favor de abandonar la Unión Europea (brexit) provocó un marcado aumento de la volatilidad en los mercados financieros mundiales, sobre todo en lo que se refiere a los precios de las acciones y los tipos de cambio. Si bien las exposiciones comerciales directas de los países de América Latina y el Caribe ante el Reino Unido son reducidas (en promedio alrededor de 1 por ciento de las exportaciones totales), la región está expuesta a una desaceleración más generalizada en el resto del mundo

—por la vía de vínculos comerciales y financieros— y a la volatilidad del sentimiento de los inversionistas. Pero al mismo tiempo, el ritmo más gradual de normalización financiera en Estados Unidos, con la compresión de la prima por plazo de ese país, debería ayudar a contener las presiones de los costos de financiamiento tanto para el sector público como para el privado.

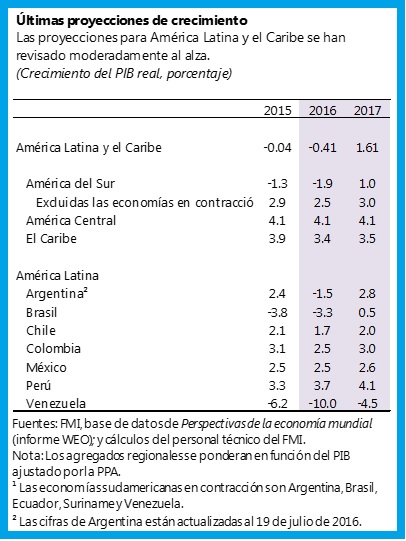

Teniendo todo esto en cuenta, las perspectivas de crecimiento de la región para 2016 y 2017 se han revisado moderadamente al alza, 0,1 puntos porcentuales en ambos años con respecto a lo pronosticado en abril de 2016 (véase el cuadro). Tras una leve contracción de la actividad en la región en 2015, prevemos que este año la actividad económica se contraiga 0,4 por ciento (una ligera mejora frente al -0,5 por ciento de las proyecciones de abril de 2016), con una reactivación moderada del crecimiento en 2017 a 1,6 por ciento. Pero los frecuentes episodios de aumento de la volatilidad del mercado, si bien efímeros, son un constante recordatorio de que las condiciones favorables del mercado pueden trastocarse de la noche a la mañana. Esta volatilidad mundial también podría exacerbar las vulnerabilidades del sector empresarial, dadas las mayores cargas de deuda y la menor rentabilidad.

Resultados de crecimiento dispares

El crecimiento sigue evolucionando de forma desigual en toda la región, debido a una confluencia de fuerzas externas e internas.

América del Sur: Interacción entre factores internos y del comercio

En Chile, Perú y Colombia continúa el proceso de ajuste ordenado en respuesta a un shock relativamente importante de los términos de intercambio (fuerte caída de los ingresos por exportaciones).

Las perspectivas de crecimiento de Chile se revisaron ligeramente al alza, a 1,7 por ciento en 2016, ya que el ímpetu al inicio del año fue más fuerte de lo previsto. Pero las perspectivas de inversión siguen siendo débiles, debido a que los precios más bajos e inciertos del cobre están frenando la inversión minera, y la floja demanda externa y las incertidumbres relacionadas con un cumplimiento incompleto del programa de reformas están retrasando la inversión en sectores distintos de la minería. En general, la distensión monetaria y un marco fiscal creíble han ayudado a amortiguar el impacto de los precios más bajos del cobre y la floja demanda mundial.

En Perú, el crecimiento se ha visto apoyado por un aumento de la producción de los sectores primarios, gracias a la entrada en funcionamiento de proyectos de minería planificados desde hace bastante tiempo, y se prevé que el crecimiento se dinamice aún más en 2016 (3,7 por ciento) y 2017 (4,1 por ciento). Las prioridades de política son dar continuidad a las reformas educativas, flexibilizar el mercado laboral, reducir las trabas administrativas y racionalizar la descentralización fiscal.

En Colombia, un endurecimiento coordinado de las políticas fiscal y monetaria ayudará a contener el déficit en cuenta corriente y los efectos inflacionarios derivados de shocks relacionados con factores meteorológicos y el tipo de cambio. Los recientes avances en el proceso de paz han mejorado las perspectivas de que se llegue a un acuerdo definitivo a corto plazo, lo cual fomentaría aún más la confianza del mercado y estimularía el crecimiento. El programa de infraestructura de las autoridades está bien encaminado y también debería ayudar a impulsar el crecimiento a mediano plazo.

En Brasil, el PIB siguió contrayéndose en el primer trimestre, pero menos de lo previsto, lo que hace pensar que la contracción ampliamente esperada para 2016 será menos drástica de lo que se había concebido. Se prevé que la desaceleración económica toque fondo este año, y en 2017 la actividad económica debería registrar cierto crecimiento positivo, aunque el elevado nivel de desempleo impondrá un lastre a la demanda interna. El gobierno interino ha delineado una estrategia de reducción gradual del déficit con el fin de moderar las presiones de gasto insostenible a mediano plazo. Los mercados han visto con muy buenos ojos la estrategia propuesta de consolidación, y el gobierno tiene que centrar sus esfuerzos en superar los desafíos de la implementación.

En Argentina, la transición a un marco de política macroeconómica más coherente y creíble sigue avanzando, y debería afianzar las perspectivas de crecimiento a mediano plazo, aunque el impacto adverso en la actividad a corto plazo ha sido mayor de lo previsto. El ajuste de los precios relativos en el primer semestre de 2016 —tras la depreciación del tipo de cambio y el alza de las tarifas de los servicios públicos— ha acelerado la inflación y perjudicado el consumo privado. Ahora la actividad económica probablemente empezará a recuperarse hacia finales de 2016, a medida que la inflación se modere gradualmente, que se estimule el gasto y que se reduzcan las tasas de interés. Se prevé que la orientación más acomodaticia de las políticas monetaria y fiscal promueva el crecimiento en 2017, pero que complique el cumplimiento de las metas fiscales y de inflación anunciadas este año.

En Ecuador, además del impacto adverso del terremoto de abril, la economía continúa soportando los efectos del bajo nivel de los precios del petróleo, la fortaleza del dólar de EE.UU. y el carácter restrictivo de las condiciones financieras. Se prevé que la economía se contraiga este año, pero a un ritmo más lento que el proyectado anteriormente, gracias a una recuperación relativa de los precios del petróleo y una mayor disponibilidad de financiamiento externo (principalmente de China). El financiamiento proporcionado por el FMI en el marco del Instrumento de Financiamiento Rápido debería ayudar al país a solventar las necesidades de balanza de pagos debidas a los daños provocados por el terremoto.

En Uruguay, el crecimiento prácticamente se ha paralizado. Sin embargo, con la inflación bastante por encima del rango fijado como meta y la deuda pública en aumento, existe poco margen para la adopción de medidas contracíclicas. Los esfuerzos han de centrarse en reformas estructurales, como mejorar la calidad y la matrícula de la educación secundaria, modernizar la infraestructura y reforzar la eficiencia del mercado laboral para vincular mejor los sueldos a la productividad, con el fin de fomentar el potencial productivo de la economía.

Las condiciones económicas de Venezuela continúan deteriorándose, con distorsiones de las políticas y desequilibrios fiscales que siguen sin resolverse. Se prevé una contracción de la actividad económica de 10 por ciento en 2016, y que la inflación supere el 700 por ciento, es decir, la peor evolución del crecimiento y la inflación en todo el mundo.

México, América Central y el Caribe se benefician de la recuperación de Estados Unidos

Se prevé que México continúe creciendo a un ritmo moderado, aunque un desempeño relativamente deficiente de la producción industrial de Estados Unidos elevaría los riesgos. Será importante proceder con la consolidación fiscal planificada y la reestructuración de Pemex (la empresa petrolera estatal) para preservar la confianza del mercado. El banco central elevó recientemente las tasas de política monetaria para garantizar que la inflación permanezca cercana el nivel fijado como meta. En el contexto de una consolidación fiscal en curso y de expectativas inflacionarias bien ancladas, sería importante mantener una orientación de la política monetaria relativamente acomodaticia.

América Central y la República Dominicana han seguido beneficiándose de los precios más bajos del petróleo, el crecimiento más vigoroso de Estados Unidos y un mayor volumen de remesas, pese a una leve revisión a la baja vinculada a las perspectivas de Estados Unidos. Estos países deberían aprovechar la coyuntura externa relativamente favorable para afianzar sus posiciones fiscales (Costa Rica, El Salvador), proteger la estabilidad financiera (Honduras, Panamá) y adoptar reformas para estimular el crecimiento potencial.

De igual forma, los países que dependen del turismo en la región del Caribe también están beneficiándose de la recuperación de Estados Unidos, aunque los riesgos están en aumento debido al virus del Zika, la salida de los bancos internacionales y el brexit. En cambio, los bajos precios de las materias primas continúan opacando las perspectivas de crecimiento de las economías caribeñas que dependen de esos productos. En la mayoría de los países, los objetivos clave en materia de políticas consisten en abordar las vulnerabilidades fiscales, afianzar el sector financiero y promover el crecimiento a largo plazo.

Cómo estabilizar y promover el crecimiento

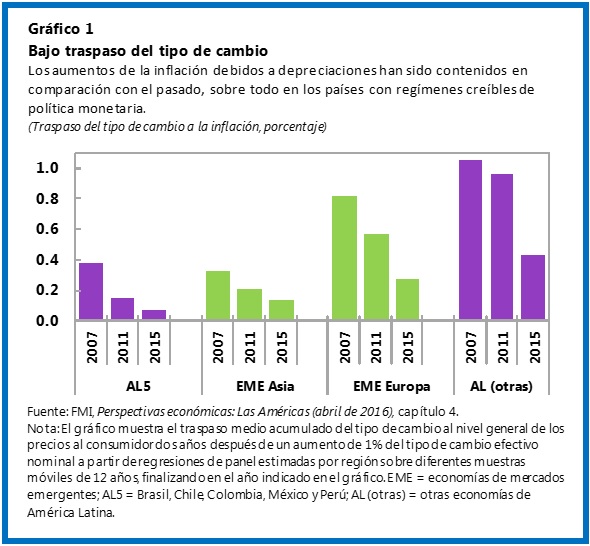

En vista de los considerables shocks de los términos de intercambio y la mayor volatilidad en los mercados financieros mundiales, la flexibilidad del tipo de cambio sigue siendo la primera línea de defensa. Un factor tranquilizador es que en los países que cuentan con regímenes de metas de inflación bien establecidos, el efecto de traspaso de las fuertes depreciaciones del tipo de cambio a la inflación interna ha sido relativamente limitado (véase el gráfico 1). La clara comunicación por parte de los bancos centrales sigue siendo esencial para mantener bien ancladas las expectativas de inflación.

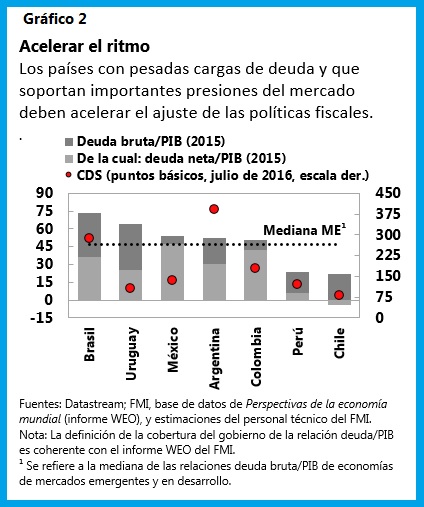

El espacio fiscal sigue siendo limitado en la mayoría de los países de la región, y particularmente en los exportadores de materias primas, en vista del nivel bajo y persistente de esos productos y los recientes episodios de volatilidad. Es vital preservar los márgenes de políticas en caso de que se materialicen los riesgos. En los países con pesadas cargas de deuda y fuertes presiones del mercado se requiere acelerar el ritmo del ajuste (véase el gráfico 2). Los países que gozan de un entorno externo más positivo y un crecimiento aceptable también deberían aprovechar este período para apuntalar sus posiciones fiscales.

Por último, ahora sería un buen momento para subsanar el problema de los cuellos de botella con el fin de vigorizar el crecimiento potencial de la región. Las políticas orientadas a mejorar la educación y la infraestructura y reforzar el Estado de derecho ayudarían a promover el crecimiento e incrementar la capacidad de resistencia a los shocks.

Ver el documento en el sitio del FMI

-

1 Tecnologías en el horizonte para las actividades académicas

-

2 Postpandemia en América Latina: por un nuevo pacto social

-

3 10 recomendaciones para estudiar a distancia durante la emergencia del coronavirus

-

4 Coronavirus en América Latina

-

5 LASA2020: Améfrica Ladina

-

6 VI Congreso Internacional de Migraciones Globales

-

7 XXIV Congreso de la Asociación Latinoamericana de Microbiología (ALAM)

-

8 IV Congreso Internacional de Antropología AIBR

-

9 Curso de verano: Migraciones 2018

-

10 XXI Congreso Internacional Asociación Mexicana de Estudios del Caribe (AMEC)